[令和3年10月~]インボイス制度の登録申請書受付が始まります!

2020.11.27

税務トピックス

消費税

今後の税制改正の中で、事業者の関心が高いのが「インボイス制度」かと思いますが、ついに、来年、令和3年10月から、登録申請書の受付が開始されます。

受付開始まで1年をきったことを受け、国税庁のホームページ上に「インボイス制度」についての特設サイトが開設されています。

インボイス制度の実際の稼働は、令和5年10月からですが、申請を行うまでに制度の理解を深めておきましょう!

インボイス制度とは

改めて、インボイス制度とはどのような制度か確認しておきましょう。

インボイス(Invoice)は、一般的に“請求書”と和訳されますが、この制度上でのインボイスとは、「適格請求書」というものを指しています。

これは、売り手が買い手に対して、正確な適用税率や消費税額を伝える目的で、

具体的には、「区分記載請求書※」に、「登録番号」「適用税率」及び「消費税額」の記載が

追加された書類やデータを指します。

この適格請求書を使用したインボイス制度が導入されることにより、売り手と買い手はこれまでとは対応が変わってきます。

売り手側

「登録事業者」である売り手は、買い手である取引相手(課税事業者)から求められたときは、インボイス(適格請求書)を渡す必要があります。(またインボイスの写しを保存しておかなければなりません。)

買い手側

買い手側は「仕入税額控除」の適用を受けるために、原則として、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存が必要となります。(仕入税額控除については、後程見ていきましょう。)

※「区分記載請求書」とは、2019年10月から軽減税率(複数税率)が導入されたことに伴い、税率がしっかりと明記されている事、また記号を使用するなどしてどれが軽減税率であるか、また「軽減税率であること」をしっかりと記載している請求書のことを指しています。2019年9月30日までの「請求書等保存方式」と、2023年10月からの「適格請求書等保存方式」の移行期間の位置づけです。

~2019年9月30日 請求書等保存方式

↓

2019年10月1日~2023年9月30日 区分記載請求書保存方式

↓

2023年10月1日~ 適格請求書保存方式(いわゆる「インボイス制度」)

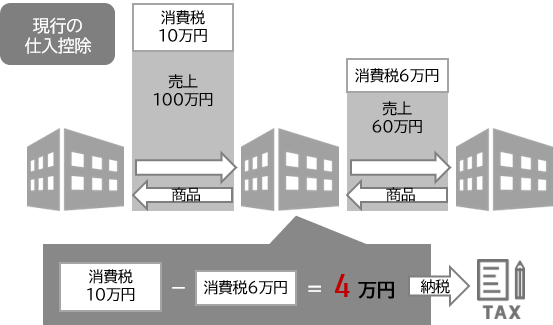

そもそも仕入税額控除とは

上の図の通り、売上として支払うべき消費税から、仕入として既に支払った消費税を差し引いた分を納税すればよい。その際にマイナスになった場合は、還付を受ける、というものです。

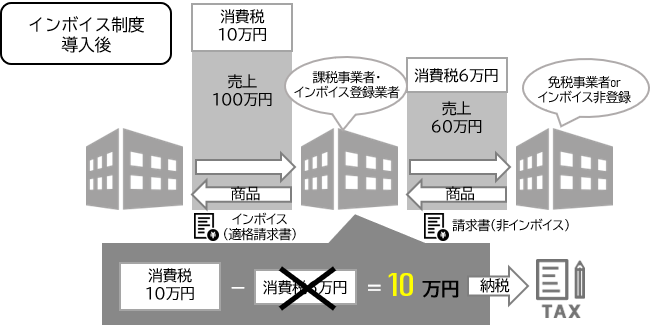

これがインボイス制度においては、「登録事業者」が発行した、「適格請求書」でないと、控除が認められず、これまで認められていた仕入で仕入れ業者に支払っているはずの消費税についても、再度納税が必要となります。

よって、「登録事業者でない」取引先から、「適格請求書でない」請求書を貰うと、仕入控除が受けられないため、登録事業者になっていない事業者は、取引先から渋られてしまう可能性が大いにあります。

インボイス制度の登録事業者になるためには

登録事業者になるには、納税地を所轄する税務署長に登録申請書を提出する必要があります。

制度導入の令和5年10月1日から登録を受けたい場合は、受付開始である令和3年10月1日から、令和5年3月31日までの1年半の間での提出となります。

通常、免税事業者が、課税事業者になる場合は、「消費税課税事業者選択届出書」を提出する必要がありますが(登録申請書とは別に)、上記の制度導入時においては例外的に、選択届出書の提出は不要となります。

以上の通り、今後事業を行っていくうえで、重要な選択となってくることは明らかです。

制度導入まではまだ期間がありますので、しっかり検討を行いましょう。

参考:国税庁HPより 令和3年10月1日から登録申請書受付開始!(リーフレット)